Digitalisierung vonDokumenten und Personalwesen

Jetzt erhältlich: WISO MeinBüro Personal

Verwalten Sie Ihre Mitarbeiter digital – inklusive Personalakte, Zeiterfassung und Abwesenheiten.

Jetzt erhältlich: WISO MeinBüro Dokumente

Digitalisieren und strukturieren Sie Ihre Dokumente und Belege fortan auch bequem von unterwegs.

Wir freuen uns über die Veröffentlichung unserer neuen Produkte!

Übrigens: Auch Bestandskunden dürfen sich freuen. Die neuen Produkte sind mit WISO MeinBüro Desktop und WISO MeinBüro Rechnungen kompatibel.

Büroarbeit zur

Nebensache erklären

Durch Digitalisierung von Auftragswesen, Buchhaltung, Steuern, Dokumenten und Personal sparen Unternehmen wertvolle Zeit im Büro.

WISO MeinBüro ist bekannt aus

Unsere Produkte

Die nachfolgenden Produkte sind einzeln oder kombiniert nutzbar – so entscheiden Sie, welche Bereiche Ihres Unternehmens Sie digitalisieren.

Hinweis: Eine Kombination von WISO MeinBüro Desktop und WISO MeinBüro Rechnungen wird nicht empfohlen.

Auftragswesen, Banking & Buchhaltung

Belege & Dokumente

Personalwesen

Für Steuerberater

WISO MeinBüroDesktop

WISO MeinBüroRechnungen

WISO MeinBüroDokumente

WISO MeinBüroPersonal

WISO MeinBüroKanzlei

Noch Fragen? Dann schauen Sie doch gerne in unsere häufig gestellten Fragen und Antworten.

So bewertet uns das Internet

Noch unentschlossen?

Sie wissen noch nicht, welches Produkt am besten zu Ihnen und Ihrem Unternehmen passt? Unser Produktfinder hilft Ihnen, das passende Produkt zu finden.

Jetzt Produkt findenIhre Bürosoftware erweitern

>55.000

Nutzer

arbeiten mit WISO MeinBüro

30 Jahre

Erfahrung

im Bereich Bürosoftware

60% Zeit-

ersparnis

im regulären Büroalltag möglich

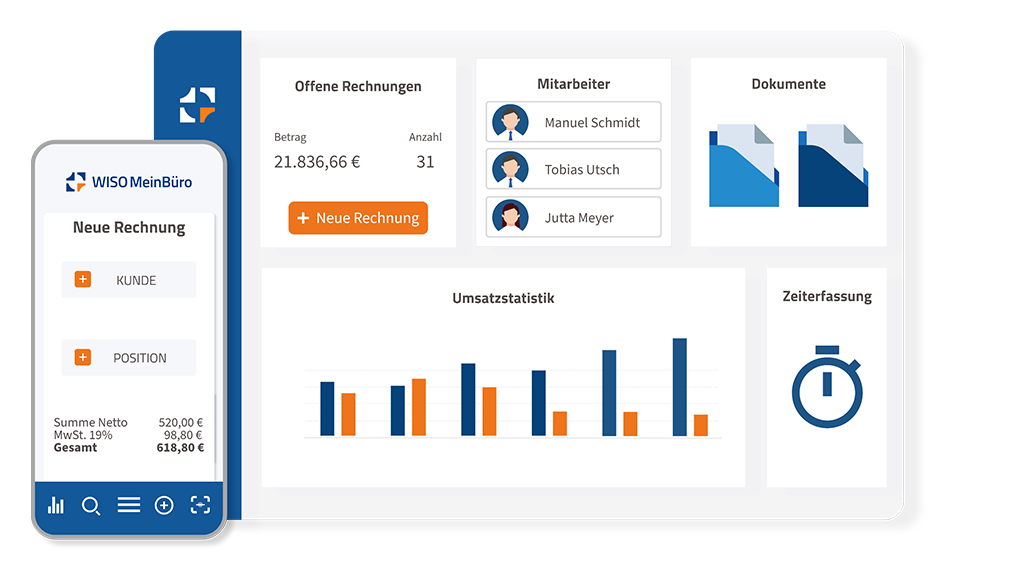

Das intuitive Rechnungsprogramm für alle Anforderungen

Erstellen Sie Angebote und Rechnungen schnell und unkompliziert. Vermeiden Sie typische und ärgerliche Rechnungsfehler – wie Fehler in der Kundenadresse – und versäumen Sie keine Fristen mehr. Setzen auch Sie auf die Softwarelösungen von WISO MeinBüro um immer finanzamtkonform und rechtssicher unterwegs zu sein.

Aus den von Ihnen erstellten Angeboten können Sie mit einem Klick eine Rechnung anlegen. Pflichtangaben wie fortlaufende Rechnungsnummern werden automatisch im Programm ergänzt.

Buchhaltungssoftware kann so einfach sein

Mit der Bürosoftware von WISO MeinBüro erledigt sich Ihre Buchhaltung wie von selbst. Somit haben Sie mehr Zeit für Ihre Aufträge und Kunden. Übertragen Sie Ihre buchhalterischen Daten direkt per DATEV Export an Ihren Steuerberater oder machen Sie Ihre Steuern einfach selbst. Alle Daten, Dokumente und Belege sind im Hintergrund optimal vorbereitet und jederzeit für Sie einsehbar.

Noch Fragen? Wir beraten Sie gerne: 02735 776 65001

(Montag – Freitag: 08:00 – 17:00 Uhr)

Das sagen unsere Kunden

"Ich habe mich für WISO MeinBüro entschieden, weil es mir eine schnelle und einfache Handhabung meiner Unternehmensaktivitäten bei zeitgleich großer Übersichtlichkeit bietet."

Daniel Grill, GRILL & Partner

www.grillundpartner.de - Kunde seit 2019

"Mit WISO MeinBüro habe ich alle Kundendaten direkt auf einen Blick. Ich kann blitzschnell Rechnungen erstellen und Dokumente wie z.B. Verträge verwalten."

Milena Schmidt, Milena Schmidt Fotografie

www.milenaschmidtfotografie.com - Kunde seit 2020

"Durch die ganzen Erweiterungsmöglichkeiten konnte ich WISO MeinBüro immer mitwachsen lassen und so alles machen, was ich wollte. Das ist der größte Pluspunkt."

Florian Gnegel, Ladermanufaktur GmbH

www.ladermanufaktur.de - Kunde seit 2014

Garantiert sicher

Wir verfügen über passende Prozesse und Schutzmaßnahmen gegen die wichtigsten Angriffsszenarien.

WISO MeinBüro erfüllt alle Grundsätze zur ordnungsgemäßen Buchführung in elektronischer Form sowie zum Datenzugriff.

Eine datenschutzkonforme Nutzung erfolgt u.a. durch einen passwortgeschützten Login und eine Rechteverwaltung.

Ihre Daten befinden sich auf den mehrfach geschützten Servern der Buhl Data Service GmbH in Deutschland.